会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/08/11 ライフプラン

目次

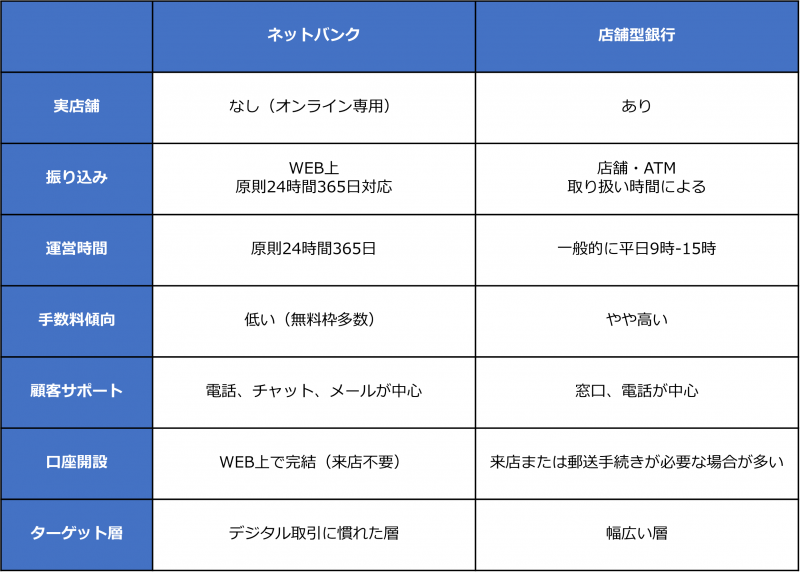

金融機関の選択は多様化しています。従来の店舗型銀行に加え、インターネットを主軸としたネットバンクの存在感が増しています。ネットバンクは、その利便性や経済的メリットから、多くの利用者に選ばれる傾向にあります。

今回は、ネットバンクが提供する主要な機能とその利点について解説します。

実店舗や自行のATMをほとんど持たず、オンライン上での取引を中心に営業をしているのが、ネットバンクです。店舗型の銀行と同様に普通預金や定期預金などの預金を取り扱いますが、一部のサービスや小切手の振り出し・受け入れなどは行いません。

また、ネットバンクとインターネットバンキングの違いについては、ネットバンクは実店舗を持たず、業務をインターネット上で行うことを前提とした金融機関そのものを指します。これに対し、インターネットバンキングは、店舗型銀行が提供するオンラインサービスの一環と捉えることができます。つまり、インターネットバンキングはあくまでサービスの一つです

ネットバンクの利用には、様々なメリットがあります。

ネットバンクは店舗に依存せず、オンライン上で完結するため、時間や場所の制約を受けずに金融取引を行うことができます。口座開設、預金、振り込みといった主要な手続きは、スマートフォンやパソコンを通じて行います。そのため、自宅や移動中など、自身の都合の良い場所と時間を選択して取引を行うことができ、日々の時間を効率的に活用することができます。急な送金が必要になった場合でも、店舗の営業時間やATMの設置場所に縛られることなく、手元のデバイスから即座に対応できます。

また、預金を引き出す際は、全国各地に設置されたコンビニエンスストアATMを利用します。提携しているATMは日本全国の主要コンビニエンスストアに展開されており、一部サービスの停止時間帯を除き、原則24時間体制で利用できます。急に現金が必要になった状況でも、実店舗ATMの稼働時間や設置場所を気にすることなく利用できます。

また、多くのネットバンクでは他行宛振込手数料が抑えられており、利用者にとって重要な経済的なメリットがあります。特に、他行宛振込手数料は、ネットバンクの大きな特徴の一つであり、月間の無料振込回数が設定されていることが多くあります。月3回から10回程度の他行宛振込が無料となるサービスが多く、日常的に発生する振込費用を大幅に削減できます。

また、提携ATMでの入出金手数料も無料枠が設定されていることが多く、コンビニエンスストアATMでの預け入れや引き出しに対して、一定回数まで手数料がかかりません。

また、ネットバンクは店舗型銀行と比較して、普通預金や定期預金の金利が高めに設定されている傾向があります。この金利優位性は、主にネットバンクの事業構造に起因します。実店舗をほとんど持たず、業務運営の大部分をオンラインで行うため、店舗の維持管理費や人件費といった固定費を大幅に削減できるからです。この運用コストの低減分が、預金金利の上乗せや手数料の引き下げといった形で利用者に還元されるため、より高い金利が提供されるケースがあります。

さらに、ネットバンクは多様な付加価値サービスや金融商品を提供しています。

多くのネットバンクでは、給与振込口座指定、一定額以上の預金残高などの新規口座開設時や特定の取引条件を達成した際に、キャッシュバックやポイント付与などのキャンペーンや特典を提供しています。

また、ネットバンクの中には、外貨預金、FX(外国為替証拠金取引)、投資信託といった多様な金融商品を取り扱っている機関もあります。これにより、利用者は一つの金融機関で資産運用における選択肢を拡大することができます。

ネットバンクは、個人の金融管理において多様な応用が可能です。

例えば、複数のネットバンク口座を家計管理の目的別に使い分けることは、資金の流れを明確化します。生活費、貯蓄など、用途に応じて口座を区分することで、支出の把握や予算管理が容易になります。費目ごとの予算状況を把握しやすくなり、無駄な支出の抑制に繋がります。

また、公共料金やクレジットカードの引き落とし口座として設定することで、支払いスケジュールの管理も行いやすく、支払い忘れのリスクを低減できます。オンラインで常に引き落とし履歴を確認できるため、家計管理の透明性が向上します。家計簿アプリとの連携でさらに利便性が高まります。

また、一部のネットバンクが提供する割安な海外送金手数料も有効な選択肢となります。従来の銀行と比較して、送金コストを抑制できる可能性があります。

ネットバンクを選択する際には、自身の利用状況に適したサービスを見極めることが重要です。次に、提携ATMが利用しやすいかと手数料体系の確認も重要です。

また、金融機関としてのセキュリティ体制は最優先されるべき事項です。ネットバンクはオンラインでの取引が主となるため、情報漏洩や不正アクセスのリスクに対する対策が重要です。二段階認証、ワンタイムパスワード、生体認などの不正利用防止策が適切に導入されているか、SSL/TLSによる通信の暗号化がなされているかなどを確認する必要があります。

加えて、問題発生時のカスタマーサポート体制も確認しましょう。電話やチャット、メールでの問い合わせの応答性や、サポート時間などを確認しておくと万が一のトラブル発生時に、迅速かつ的確なサポートを受けられ、安心してネットバンクを利用できます。

従来の銀行と比較して、アクセスの利便性、コスト効率、そしてデジタル決済システムとの連携などで優位性を提供する、ネットバンク。実店舗を持たない運営で、時間や場所に縛られない自由な取引環境を実現し、手数料などの経済的メリットも享受できます。日常生活における金融取引を効率化することで、より柔軟な資金管理ができるようになりました。多くのネットバンクは、オンラインで迅速に口座開設手続きを完了できます。日々の家計管理の最適化のために上手に使っていきましょう。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

給与明細はこう見る 手取り額の仕組みを徹底解説

2025/09/07

READ MORE

ライフプラン

今から始めても間に合う?株主優待について知る

2025/06/08

READ MORE

ライフプラン

もう始めましたか?新NISA・iDeco

2024/10/20

READ MORE

ライフプラン

毎日の習慣を変えよう 自然にお金が貯まる法則とは?

2025/02/22

READ MORE